10 tendencias que marcarán a la banca en los próximos cinco años, según Accenture

La democratización de la banca y el uso de IA generativa para la experiencia del cliente son algunas de las posibilidades. Desde la compañía señalaron que para 2030, los bancos habrán transformado completamente sus operaciones para crear una experiencia integrada e hiperpersonalizada.

Domingo 16 de febrero de 2025

I

Domingo 16 de febrero de 2025

I  10:00

10:00

Comparte en:

A medida que la banca busca reinventarse, utilizando datos, inteligencia artificial (IA) y una serie de otras tecnologías digitales, se encuentra atrapada en una paradoja. Aunque la digitalización hizo que la banca fuera más sofisticada, también eliminó el toque humano. La IA resolverá esta paradoja.

Si el último cuarto de siglo fue la Era Digital para la banca, el próximo será la Era de la IA. La inteligencia artificial ayudará a que los clientes se sientan más reconocidos y comprendidos en sus necesidades, aspiraciones e intenciones únicas. En este contexto, la nueva versión del estudio Banking Trends de Accenture identificó las 10 tendencias que marcarán a la banca los próximos cinco años.

Telefónica se va de México: contrata a JPMorgan para vender su negocio en ese país, según Cinco Días

-

-

1.Democratización de la banca

La IA generativa, y el uso más amplio de datos y la nube, permitirán a los bancos reducir aún más sus costos y hacer que sus productos sean más innovadores, diversos, relevantes y accesibles. Muchos pequeños negocios tuvieron la posibilidad de acceder a los servicios financieros por primera vez con la transformación digital. La AI permitirá hacerlo de manera más eficiente, más personalizada a sus necesidades y abarcando aún más clientes.

Nicolás Deino, director ejecutivo de Accenture Chile, explicó que “hacia 2030, los clientes tendrán más posibilidades de obtener crédito y los productos a medida que necesitan. La automatización y la analítica de datos facilitarán que los bancos monitoreen el progreso de cada persona, ofreciendo asesoramiento o intervenciones cuando sea necesario.”

-

-

2. Nuevos riesgos

Tras la gran crisis financiera, la mayoría de los bancos creía que era necesario algún tipo de regulación para restaurar la confianza en el sistema bancario y mantener y aumentar su cuota de mercado. Sin embargo, ocurrió lo contrario, el riesgo se movió fuera del ecosistema bancario y las entidades no bancarias ganaron cuota de mercado. El ejemplo más reciente de esto es que los activos bajo la gestión de fondos de créditos privando están creciendo casi un 20% anual.

A medida que la disrupción continúa ejerciendo diferentes tipos de presión en diferentes partes de la industria, los bancos deben tener una visión clara de dónde están sus pools de ganancias y cómo están cambiando. Las tecnologías emergentes y las cambiantes fuerzas competitivas están cambiando la dinámica de la banca, y las estrategias tendrán que adaptarse para mantener el ritmo. Deino destacó que “para enfrentar los próximos cinco años, la pregunta que deben hacerse es qué riesgos quieren asumir y dónde están los verdaderos focos estratégicos en su negocio.”

-

3. La importancia de escalar

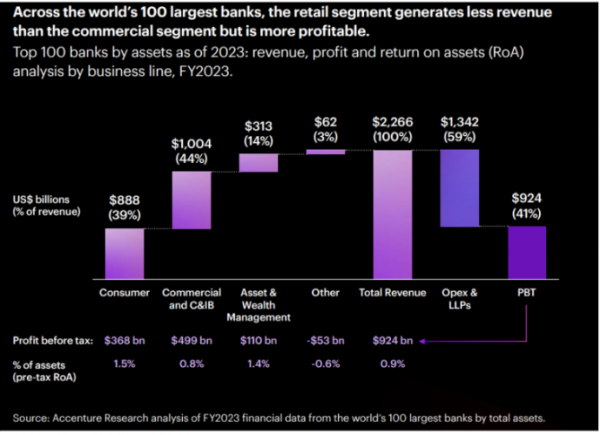

A medida que la brecha entre los bancos más grandes y sus rivales más pequeños se amplía, la escala se está convirtiendo en una herramienta competitiva clave para la banca. Esto empodera a las instituciones para lograr una mayor eficiencia, aprovechar diversas fuentes de financiamiento y capitalizar las tecnologías emergentes para dominar los mercados y mantener la rentabilidad. Deino explicó que “la escala sigue siendo una ventaja formidable en la banca, ya que los bancos más grandes tienen marcas más fuertes, lo que facilita atraer clientes, talento y socios comerciales. Estos bancos también tienen más capital para aprovechar las tecnologías emergentes, como la IA generativa, y la capacidad de mantener esta inversión podría resultar decisiva. Mirando a nivel global, el mayor pool de ingresos es la banca comercial, sin embargo, los segmentos más rentables son la banca de consumo y la gestión de patrimonio. Los bancos que puedan construir marcas de consumo relevantes a nivel nacional e incluso internacionales tienen el potencial de capturar algunos de los pools más rentables de la industria.”

-

4. IA Generativa para la experiencia del cliente

La IA generativa llevará la experiencia bancaria de vuelta al futuro. Las interacciones de los bancos con sus clientes serán personalizadas y directas, no más elegir de una lista de opciones telefónicas, esperar a que un agente esté disponible y luego ser transferido, repetir detalles personales una y otra vez. En el futuro, la mayoría de las interacciones del banco con sus clientes será manejada por agentes impulsados por IA, los cuales se integrarán en cada interacción y canal.

Deino resaltó que “para 2030, los bancos habrán transformado completamente sus operaciones con IA generativa y análisis de datos avanzados, creando una experiencia bancaria integrada e hiperpersonalizada que anticipa las necesidades de los clientes, reemplaza sitios web y centros de contacto obsoletos con interacciones impulsadas por IA. Esto devolverá el toque humano a lo digital y mejorará la satisfacción, la lealtad y el crecimiento de los clientes.”

-

5. Del producto al cliente

Hacia 2030, la banca habrá cambiado de una mentalidad centrada en productos y canales a una enfocada en experiencias altamente personalizadas y centradas en el cliente, impulsadas por la IA generativa y los datos. Los bancos aprovecharán la innovación para anticipar y satisfacer las necesidades de cada persona, permitiendo que cada cliente diseñe su propio portafolio financiero con productos personalizados, precios dinámicos y asesoramiento a medida.

Deino enfatizó en que “el cambio de una mentalidad centrada en productos a una centrada en el cliente requerirá que los bancos reestructuren sus estructuras de datos, simplifiquen su gestión de datos y creen motores de riesgo integrados. Organizar los datos en torno al cliente no solo eliminará la causa de mucha frustración del cliente; también permitirá una serie de nuevas e innovadoras ofertas inspiradas por una comprensión más profunda de las necesidades de cada segmento.”

-

6. Cambia la manera de trabajar

La IA generativa cambiará drásticamente la forma de trabajar, automatizando tareas rutinarias y ayudando a trabajar de manera más productiva, precisa y eficaz. Los empleados de los bancos dedicarán más tiempo a utilizar sus habilidades esencialmente humanas: juicio, creatividad, empatía y construcción de relaciones.

Deino agregó que “sin embargo, la IA generativa solo puede convertirse en una fuerza de reinvención cuando se despliega en estrecha conjunción con las personas. Esto requiere de un liderazgo fuerte y visionario, un cambio de mentalidad y cultura, la reconfiguración de muchos roles tradicionales y el desarrollo de nuevas habilidades. Es necesario crear una visión clara del banco del futuro, desarrollar estrategias de fuerza laboral que reconozcan el papel crucial de la combinación humano + máquina, planificar una transición exitosa y construir una cultura que abrace la colaboración, innovación y el cambio continuo.”

Producción de cobre Perú registra baja marginal en 2024 por menor desempeño en grandes minas

-

7. Crecimiento de ingresos con la IA Generativa

En los últimos años, la digitalización hizo mucho por la banca, pero una cosa que no logró fue aumentar los ingresos. La IA generativa tiene el potencial de cambiar esta situación. En ese contexto, Deino explicó que “hacia el 2030, habrá una transición gradual de usar la tecnología principalmente para reducir costos y aumentar la productividad, hacia la exploración de oportunidades para aumentar los ingresos mediante la mejora de las ofertas y experiencias y el aumento de la efectividad en la venta cruzada y ascendente, lo que añadirá valor.”

-

8. Código abierto

Los bancos están alejándose cada vez más de las tecnologías legadas para abrazar plataformas abiertas como Linux, a medida que intentan ponerse al día con los neobancos que establecieron un nuevo estándar de eficiencia operativa. Estas plataformas permiten flexibilidad, innovación y colaboración, lo que puede desbloquear una agilidad, eficiencia y seguridad sin precedentes. Los sistemas de código abierto -tanto onprem como en la nube- se convertirán en la base de la infraestructura bancaria.

-

9. El fin de la codificación tradicional

Para los bancos ha sido complejo migrar sus sistemas legados porque la mayoría de sus procesos y códigos tienen mucha antigüedad. La IA generativa podría romper este cuello de botella y permitir que el código legado sea traducido a lenguajes más modernos a un costo razonable manteniendo la estabilidad, seguridad y continuidad operacional durante la transición. Eventualmente, la IA generativa podría ser la forma más eficiente y segura de desarrollar nuevos softwares y aplicaciones.

-

10. Proveedores de plataformas

Durante gran parte de la primera parte de la era de la computación, los bancos a menudo desarrollaban su propio software para manejar datos financieros estructurados. Con el tiempo, compraron paquetes de software para reducir los tiempos de desarrollo y los personalizaron ampliamente a sus propios entornos. El desafío ahora para los proveedores de software del ecosistema bancario es cómo en la era de la IA generativa pueden unir todo en una arquitectura más moderna para el futuro, que pueda acceder a los datos históricos de los bancos y a los enormes datos no estructurados atrapados en los sistemas bancarios.

Así, Deino destacó que “si los bancos son capaces de contar con arquitecturas que se puedan integrar fácilmente en soluciones personalizadas, podrán impulsar muchas de las tendencias mencionadas anteriormente.”

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

"No tenemos miedo": los venezolanos celebran el primer atisbo de reformas

El jueves pasado, el Día de la Juventud del país unió a cientos de personas en una manifestación a favor de la democracia en la Universidad Central de Venezuela, que se extendió desde el frondoso campus hacia las calles aledañas, sin ser molestada por los agentes de policía cercanos que redirigían el tráfico.

-

Financial Times

"Optimistas sobre el futuro": la visión de los venezolanos tras la intervención de EEUU en el país y la captura de Maduro -

Financial Times

Secretario de Energía de EEUU busca una "oleada de inversiones" en Venezuela -

Financial Times

A un mes de su captura: Venezuela aprende a vivir sin su hombre fuerte -

Financial Times

Las empresas nacionales de Argentina lideran el auge del petróleo y el gas mientras las grandes multinacionales salen del país -

Financial Times

China CK Hutchison de Hong Kong lleva a Panamá a arbitraje por el fallo sobre los puertos del canal