Bodegas en Latam: Santiago y Bogotá se posicionan como las más competitivas y Lima como la tercera más cara para arriendo

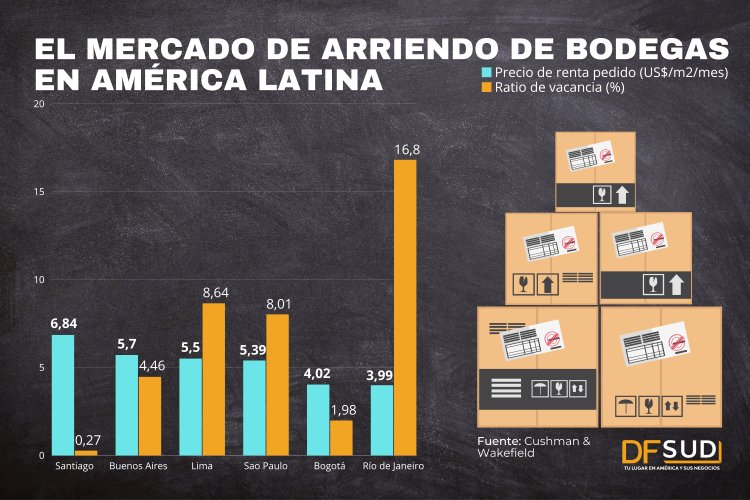

La capital chilena, por ejemplo, Santiago de Chile, duplicó la cifra de absorción acumulada neta en el segundo semestre de 2022 frente al mismo periodo de 2021 y mantuvo una vacancia de apenas 0,27%, la más baja de la región.

Lunes 6 de marzo de 2023

I

Lunes 6 de marzo de 2023

I  18:26

18:26

Comparte en:

El dinamismo del e-commerce, entre otros factores, han potenciado el alto interés por centros de bodegaje en gran parte de Sudamérica.

La fuerte demanda por estas superficies es tal que en localidades donde la tasa de vacancia alcanza apenas un dígito, los países se han visto obligados a incrementar los metros cuadrados en construcción, incluso excediendo este año el doble el metraje demandado en 2022. Tal es el caso de

Chile y Colombia que se han convertido en grandes competidores de cara al resto del año.

Así lo reveló el último informe Marketbeat Sudamérica de Cushman & Wakefield, que determinó que al cierre del segundo semestre de 2022 la disponibilidad de m2 en Bogotá llegó a los 39.404 m2 entre sus cinco corredores; es decir, cerca de un 60% menor a la del semestre pasado, y presentó niveles de vacancia de 1,98%.

Santiago de Chile, por su parte, cerró el segundo semestre con una absorción acumulada neta de 291.483 m2, el doble frente al mismo período de 2021 y mantuvo una vacancia de apenas 0,27%, la más baja de la región.

Esto se compara con otros países como Brasil, donde la vacancia aumentó en un promedio de 12% con respecto al semestre anterior; y Perú, donde este índice ha tenido una tendencia creciente y pasó de estar en 3,66% al cierre del primer semestre a 8,64% al final de 2022, en momentos en que se están ampliando espacios en centros consolidados.

En el caso de Argentina, la ciudad de Buenos Aires anotó una vacancia de un 5,7% al cierre de 2022.

Bodegas en Latam: Bogotá se encamina a un escenario de suboferta

La variable de los precios

Considerando el precio promedio de renta en los países de la región, la cifra fue de US$ 5,44/m2, un 8% más alto que el registrado en 2021. Y en São Paulo y Santiago se evidenciaron los incrementos semestrales más significativos en este indicador con un 12% y un 16%, respectivamente.

En Bogotá, en tanto, el precio promedio de renta pedido para el mercado de bodegas cerró el periodo en US$ 4,02 por m² lo que refleja un descenso del 3% interanual.

Para Buenos Aires, por su parte, el dato fue de US$ 5,7/m2, que equivale a un 5,8% por encima en la comparación semestral. Y en Lima cerró en US$ 5,55 por m2, un 13% más bajo que el semestre anterior.

En términos generales, Ariel Benzaquen, country manager de Cushman & Wakefield Chile, sostiene que actualmente Santiago se posiciona como una de las mejores ciudades de Sudamérica en cuanto al desarrollo de nueva oferta de centros logísticos, en vista de la elevada demanda. “Durante 2022 la construcción de nuevos proyectos se aceleró, llegando a niveles similares a São Paulo, la ciudad más activa de la región”, indicó.

“En cuanto a la demanda anual (absorción neta), ésta fue de 300.000 m2 en clase A, siendo la segunda más importante después de Sao Paulo”, comentó.

Bogotá no se queda atrás, pues, según el ejecutivo, la capital tiene un stock importante de superficie por ingresar al mercado entre fin de año e inicios de 2024, lo que sumado a la baja vacancia, “seguirá generando una alta competitividad entre los arrendatarios” y “se posicionará como uno de los países con mejor desempeño durante este 2023”.

Boom logístico en la región no da respiro y Lima es la ciudad más cara para arriendo de bodegas

Factores económicos y modelo “Built to suit”

En cuanto a las superficies en construcción, São Paulo lidera el ranking con 541.177 m2, y le siguen Bogotá y Santiago como ciudades muy activas en desarrollo, con 535.706 m2 y 379.046 m2 respectivamente, excediendo al menos el doble la demanda del año 2022.

En cuarto lugar figura Buenos Aires (174.726 m2), seguido de Río de Janeiro (80.100 m2). Y en último lugar se posiciona Lima con 95.923 m2.

En tanto, Bogotá tiene un stock de bodegas cercano a 3 millones de metros cuadrados, versus los más de 5 millones que hay en Santiago. Y el volumen de absorción neta de capital de Colombia es un tercio de la de Chile.

Desde C&W estiman que la absorción anual de Santiago se demandará en un plazo máximo de dos años, mientras que en Bogotá se alcanzará en cerca de tres años. Por esto, Santiago se mantendrá en 2023 con una vacancia cercana a cero y Bogotá irá en aumento.

Sin embargo, desde la empresa señalan que hay que tener en cuenta los factores económicos y sociales que eventualmente podrían incidir en los niveles de los diferentes países, pues a nivel regional, la baja del consumo generalizada podría provocar un vuelco inesperado en el mercado inmobiliario industrial y, con ello, vacancias imprevistas.

“En Chile, Perú y Colombia, la demanda ha tenido una leve baja durante el segundo semestre del 2022, debido a la disminución del consumo, y proyectamos que esto se mantendrá mientras persistan las altas tasas de interés como medida de contención a los actuales niveles de inflación en dichos países”, dijo Benzaquen.

Y agregó que entre las tendencias para los próximos meses destaca el modelo “Built to suit”, que consisten en proyectos diseñados en función de las necesidades técnicas y de espacio de cada empresa, la cual firma un contrato de arriendo a largo plazo que cumpla con dichas condiciones.

“Este modelo se implementa en Chile desde la década de los '90, y era propio de grandes empresas extranjeras, que preferían arrendar y que necesitaban grandes superficies para operar”, dijo.

Y mencionó que, si bien esta tendencia va a continuar para los demandantes de grandes superficies de bodegaje, a nivel general ha ido en retroceso a través de los años, “dado que el nivel de construcción estándar de los propietarios cumple cada vez más con las exigencias de los clientes, haciendo menos necesaria la construcción a medida para centros de distribución de menos de 30.000 m2”.

“Es una tendencia que se explica dada la escasa oferta existente y el mayor riesgo debido a la inflación en los precios de los materiales de construcción. El objetivo es evitar el incremento en la vacancia o iniciar la construcción de espacios que no necesariamente se ocuparán en el corto plazo”, concluyó el ejecutivo.

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

-

Financial Times

Brasil se apresura en evitar huelga de camioneros en medio de la crisis petrolera provocada por la guerra con Irán -

Financial Times

Cuba sufre el segundo apagón a nivel nacional en una semana -

Financial Times

Venezuela reemplaza antiguo ministro de defensa en medio de la reorganización del gabinete de Delcy Rodríguez -

Financial Times

Estados Unidos relaja las sanciones a venezolana PDVSA en medio de las presiones energéticas globales -

Financial Times

Estados Unidos y México inician una revisión del acuerdo comercial con Canadá