¿Con qué modelo de producción de litio compiten los países?

Mientras en Chile, México y Bolivia el rol estatal se presenta con mayor fuerza en el control de la cadena de valor del mineral, en Argentina, Brasil y Australia se inclinan por el modelo concesionado.

Viernes 5 de mayo de 2023

I

Viernes 5 de mayo de 2023

I  04:00

04:00

Comparte en:

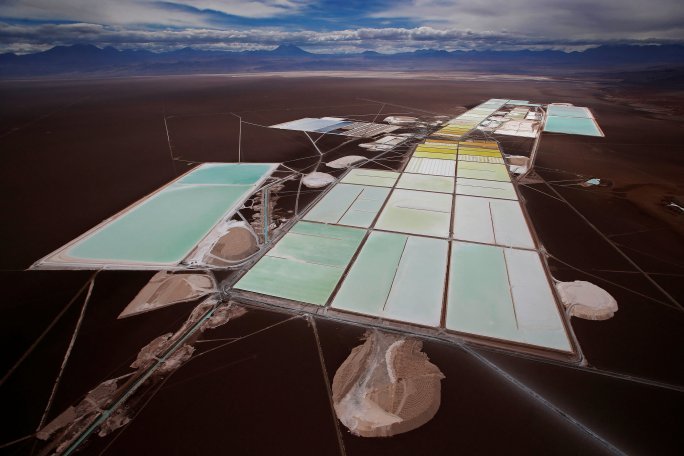

La carrera por el litio está desatada. Los distintos países productores del llamado oro blanco están desplegando sus mejores armas para ganarse un espacio en este codiciado mercado cuya demanda es liderada por China.

En el negocio del litio, son dos las formas para abordar la extracción: la primera de ellas es a través de un modelo estatal, como el que aplica Bolivia y México -y al que está apuntando Chile-, y el otro es el concesionado, hoy responsable del 99,9% de la producción mundial liderada por Australia.

Chile anuncia Estrategia Nacional del Litio: ¿qué otros países compiten por el oro blanco?

Chile y Bolivia

Recientemente, Chile anunció su tan esperada Estrategia Nacional del Litio, un esquema que contempla la participación estatal en toda la cadena productiva del mineral, pero incluyendo también el aporte de los privados. Eso sí, la idea de ese modelo es que sea el Estado el que controle la actividad, ya sea a través de eventuales sociedades o alianzas en proyectos específicos.

Con ese objetivo se creará la Empresa Nacional del Litio, a partir de la segunda parte de este año y para lo cual se deberá contar con la aprobación de 4/7 del Congreso. Mientras esto sucede, Codelco y Enami-las dos empresas estatales con giro minero- tomarán la posta en las conversaciones con SQM y Albemarle para efectos de explorar las opciones de renegociación de los contratos vigentes.

Antes del anuncio, la política para la minería del litio en la nación austral funcionaba bajo un modelo de contratos, en el que las multinacionales -en este caso SQM y Albemarle, que son las dos compañías que producen- pagaban al Estado el arriendo de las pertenencias mineras y sus impuestos. De hecho, solo el año pasado, ambos conceptos le reportaron ingresos al fisco por más de US$ 5.000 millones.

“Si uno revisa la historia, lo que se quiere hacer con el litio es lo mismo que se hizo con el Código de Minería de 1958, donde al Estado se le dio el control sobre las minas de cobre hasta ese entonces en manos de empresas privadas”, explicó a DFSUD.com el académico Juán Ignacio Guzman.

Pero, a juicio de Guzmán, hay un riesgo. “Lo que puede pasar es que la historia de entonces se repita, pues al poco tiempo se cambiaron las reglas del juego y el Estado terminó nacionalizando la industria”.

El modelo implementado por Bolivia -y también el de México-, en tanto, se distancian de otros competidores como Australia y Argentina.

En el caso de Bolivia, el mineral fue nacionalizado en 2008, durante el gobierno de Evo Morales con la promesa de levantar una sólida industria del litio. Luego de pasar años estudiándolo, el Estado invirtió cerca de US$ 904 millones en una planta con miras a producir 30.000 toneladas de carbonato de litio, pero la meta no se cumplió. En la actualidad alcanza menos de 1.000 toneladas, según contó Guzmán.

En 2021, la actual administración liderada por Luis Arce modificó la rígida política y se abrió a admitir a los privados, similar a lo que pretende hacer Chile.

En esta “nueva versión” del esquema estatal, el control del mineral sigue bajo Yacimientos de Litio Bolivianos (YLB), pero los privados son los que se encargan de implementar la tecnología para extraer el recurso.

Esto se dió luego de una convocatoria internacional para que empresas extranjeras probaran la tecnología de extracción directa del litio (EDL), pues de esta forma se asegura un mayor aprovechamiento del mineral.

La licitación, en la que participaron ocho empresas extranjeras, principalmente de Estados Unidos y Rusia, se la adjudicó la china CATL (integrante del consorcio CBC). El convenio le permite participar en la EDL en los salares de Potosí y Oruro, pero bajo la supervisión de la estatal.

Además involucra una inversión de US$ 1.000 millones por parte de la china para poner en marcha las plantas con las que Bolivia espera algún día producir cátodos y baterías de litio.

Estimaciones de GEM Consulting, sitúan a ese país -junto a otros 12 de menor importancia en el mercado mundial del litio- como el responsable de producir 256 mil toneladas a 2030, apenas un 25% más de lo que produjo Chile el año pasado bajo el modelo actual.

“Esto indica una gran diferencia en la eficiencia de la inversión en la industria entre Chile, donde los privados con conocimiento explotan, y Bolivia donde el Estado ha insistido pese a no tener el know-how. Este país para producir una tonelada requirió una inversión 250 veces mayor que lo que se ha necesitado en Chile”, dijo Guzman.

Bolivia, Chile y Argentina son los países de mayores reservas de litio en el mundo

Control estatal con respeto a concesiones

México es un país que no produce litio, pese a que tiene 82 yacimientos y cerca de 36 concesiones mineras entregadas para tales fines. Parte de esto tiene que ver con la calidad y dificultad para extraer el recurso, pues en su mayoría este se encuentra en arcillas.

Hasta el año pasado este país trabajaba bajo un esquema concesionado, en el que el Estado es dueño del mineral y la institucionalidad, mientras que las empresas privadas aportan capital, conocimiento y asumen el riesgo del negocio. Pero esto cambió con la firma del decreto que nacionalizó el litio este año.

Para la confección de este diseño, se tomó como referencia la experiencia boliviana, aseguró el Presidente Andrés Manuel López Obrador (AMLO) cuando en 2021 recién exploraba esta posibilidad.

Y es que no es muy distinto al que planteó Evo Morales en 2008, pues al declararlo patrimonio de la nación se determinó que la exploración, explotación y aprovechamiento del mineral estarían exclusivamente a cargo del Estado, por lo que no se otorgarán nuevas concesiones.

No obstante, el matiz se produce en las concesiones ya existentes, pues según dice el decreto actual, estas se respetarán.¿Quién está ganando la carrera por el litio?Modelos concesionados

Australia tiene el liderazgo en la producción mundial del oro blanco, lo que responde en parte a la calidad del mineral, pues este, al igual que en China, se extrae de la espodumena. Sin embargo, también influye el modelo de su explotación.

El derecho a extraer minerales de propiedad estatal se rige por la concesión minera conforme a la ley. Ahí, los gobiernos regionales tienen el poder de otorgar y regular los derechos dentro de sus estados o territorios, pero no son propietarios directos ni operan los proyectos.

El año pasado, el país produjo 324 mil toneladas permitiéndole hacerse del 47% de participación mundial en la producción minera. Para 2030 se espera que llegue a las 804 mil toneladas, más del doble de lo hecho en 2022, según GEM Consulting.

Para Australia el desafío es otro y no tiene que ver con el modelo de negocio sino por su capacidad para instalar una industria que incluya toda la cadena de valor del mineral, que es liderada por China.

Pero esto podría cambiar, considerando las inversiones en innovación y desarrollo que ha desplegado en el último tiempo, sobre todo con la creación del nuevo centro nacional de investigación del litio y el establecimiento de una estrategia para industrializar el mineral.

En Argentina, pasa algo similar: como su carácter también es federal, los recursos minerales pertenecen a las provincias. La legislación permite tramitar licencias de propiedades mineras, solicitando un permiso a la autoridad regional para explorar y desarrollar los depósitos, y disponer de los minerales extraídos dentro del área de la concesión.

Las concesiones se sostienen en tanto se cumplan con las condiciones de conservación y de desarrollo que imponen el Código de Minería y las Declaraciones de Impacto Ambiental.

Desde la Cámara Argentina de Empresarios Mineros aseguran que este modelo le ha permitido al país, en estos últimos años, que los dos proyectos que tienen en producción inicien procesos de expansión. A ellos se sumarán seis proyectos que ya están en construcción -uno de ellos, próximo a iniciar la producción-, además de más de 20 proyectos en distintas etapas de avance.

Estimaciones de Fastmarkets sostienen que para 2030 China, Australia y Argentina encabezarían el liderazgo en la producción mundial de litio, y Chile, que hoy día ocupa el segundo lugar y que hasta 2013 era el líder de la industria, pasaría al cuarto, viendo reducida su participación al 12%.

Litio estratégico, de Gabriel Boric a Cristina Fernández: la experiencia argentina que estudia Chile

El caso de Brasil

Hasta el año 2020 en Brasil, la Comisión Nacional de Energía Nuclear (CNEN) gozaba de una serie de atribuciones en la industrialización, importación y exportación del litio y sus derivados. Este decreto proteccionista fue derogado dos años más tarde por la administración de Jair Bolsonaro.

En la nueva disposición se reduce el control del Estado sobre las operaciones de comercio exterior de minerales -incluido el litio y sus derivados-, y además permite que las grandes corporaciones ejerzan un control total sobre la exploración del mineral en regiones históricamente empobrecidas por la minería y marcadas por la escasez de agua, como lo es el Valle de Jequitinhonha, donde se concentran el 85% de las reservas de litio de Brasil.

Cabe destacar que aunque el modelo brasileño es concesionado, existen también las asociaciones público-privadas, tal es el caso de Companhia Brasileira de Litio (CBL), donde el Estado comparte una porción minoritaria de la propiedad con Ore Investment.

Con esto el país sudamericano se distanció de varios de sus pares de la región como Bolivia, México y Chile, que ven en el camino estatal la oportunidad para sacar provecho de esta creciente industria.

Mina brasileña comenzará producción de litio en 2023 ante aumento de demanda

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

-

Financial Times

Cuba sufre el segundo apagón a nivel nacional en una semana -

Financial Times

Venezuela reemplaza antiguo ministro de defensa en medio de la reorganización del gabinete de Delcy Rodríguez -

Financial Times

Estados Unidos relaja las sanciones a venezolana PDVSA en medio de las presiones energéticas globales -

Financial Times

Estados Unidos y México inician una revisión del acuerdo comercial con Canadá -

Financial Times

China se une a la guerra de aplicaciones de delivery en Brasil