Implementar propuesta de nueva Constitución chilena podría costar hasta unos US$ 45.000 millones anuales

Estudio reveló que la categoría de protección social es la que presenta un mayor costo total anual estimado.

Viernes 29 de julio de 2022

I

Viernes 29 de julio de 2022

I  06:47

06:47

Comparte en:

Economistas chilenos e internacionales llevan meses planteando que, de ganar el “apruebo” el próximo 4 de septiembre, la implementación de la nueva Constitución en este país será de la mano de una serie de gastos asociados a mayores derechos. Hasta hoy no se conocía el costo, pero un estudio elaborado por académicos reveló que la implementación de la nueva Carta Magna podría costar hasta un 14,2% del Producto Interno Bruto (PIB) cada año, es decir, unos US$ 45.000 millones.

El objetivo del grupo fue estimar el costo fiscal incremental directo que implicaría la implementación de la nueva Constitución, el que definieron como “aquellos gastos en que el Estado podría incurrir producto de los compromisos a los que lo obliga dicha propuesta y que van más allá de los gastos ya comprometidos”.

Para la mayoría de los ámbitos consideraron dos estimaciones o escenarios: uno “bajo”, más conservador en cuanto a provisión de servicios y de gasto, y uno “alto”, menos conservador.

En el escenario bajo, el costo total anual sería de 8,9% del PIB (US$ 28.500 millones), mientras que en el alto asciende a 14,2% del Producto (US$ 45.000 millones).

Al detallar el análisis por temas, la categoría de protección social es la que presenta un mayor costo total anual estimado, seguida por el área de salud y luego por la educación. Luego vendrían servicios públicos generales, orden público y seguridad, y servicios comunitarios, entre otros.

El análisis también detalla que, en el escenario bajo, los derechos a la seguridad social, a la vivienda, y al cuidado y al reconocimiento del trabajo de cuidados destacan como los más preponderantes en la categoría de protección social, o bien los de mayor costo anual.

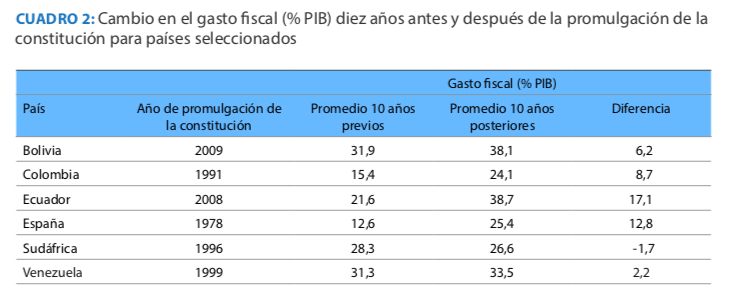

El grupo también revisó la experiencia de otros países, y concluyó que los resultados han sido heterogéneos, aunque la mayoría de los países revisados aumentaron “considerablemente” su indicador de gasto fiscal respecto al PIB. El estudio aclara que no se pueden asignar todos estos incrementos al factor constitucional, y precisan que “la propia constitución puede ser el resultado de otros factores o fenómenos sociales que presionan el gasto”.

En Colombia, Ecuador y Bolivia se da cuenta de “importantes incrementos” en el gasto, mientras que en Venezuela no se muestra un aumento significativo de la razón gasto a PIB. Pero, tanto ese caso como Sudáfrica comienzan en un nivel superior, y los autores precisan que es posible que la “alta y creciente” inflación haya dificultado un aumento mayor.

La metodología

El informe recuerda que, a diferencia de un proyecto de ley, las constituciones no van acompañadas de un ejercicio de estimación de costos. Para estimarlo, los investigadores siguieron una metodología similar a la que se usa para proyectar las implicancias fiscales de proyectos legislativos en sus informes financieros, o en un programa presidencial.

Primero seleccionaron un “largo listado” de artículos cuya aplicación, en su opinión, implican un costo fiscal directo. En cada artículo identificaron los aspectos que involucraban mayor gasto -que podían ser más de uno- y los agruparon en 29 temas diferentes. Luego estimaron el costo incremental que se deriva del texto propuesto, tomando como referencia el gasto que el Estado realiza hoy en el ámbito respectivo. Pero la metodología es específica para cada ítem, y el costo se detalla en la ficha respectiva disponible en el estudio.

Los autores aclaran que su estimación supone la aplicación plena de la propuesta de nueva Constitución, o sea que los derechos que se establecen en ella son todos “plenamente satisfechos”. Y precisan que no hacen ningún supuesto sobre la velocidad o el orden al cual se implementa el texto, sino que consideran su costo en régimen.

Además, distinguen tres tipos de gastos: el gasto anual recurrente directo para satisfacer el mandato (como el gasto para la adecuada participación ciudadana); gastos recurrentes en administración estatal (la creación de una nueva institución); y gastos no recurrentes por ajustes de stock que, por una sola vez, son necesarios para cumplir ciertos estándares (el déficit en vivienda digna). Para la contabilidad total, suponen que el ajuste de stocks se hace en 10 años, por lo que suman un décimo de este último tipo de gasto como gasto anual.

El análisis también detalla que hay una serie de artículos en el texto que involucran gasto fiscal, pero para los que no han logrado encontrar un método para hacer una estimación “mínimamente robusta”. También puntualizan que consideran solo los gastos fiscales directos que gatillaría la aplicación del articulado, o sea dejan fuera el cambio en la eficiencia del funcionamiento del Estado, o las implicancias en política tributaria derivada de estos mayores gastos, entre otros puntos. Tampoco hacen supuestos sobre la gobernanza del sistema político ni de la calidad de las políticas públicas resultantes, como las implicancias de los cambios en la iniciativa exclusiva del Presidente.

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

Venezuela reemplaza antiguo ministro de defensa en medio de la reorganización del gabinete de Delcy Rodríguez

Mientras se consolida en el poder, la Presidenta interina destituyó a Vladimir Padrino. Fue reemplazado el miércoles por Gustavo González López, a quien los analistas ven como un confidente de Rodríguez.

-

Financial Times

Estados Unidos relaja las sanciones a venezolana PDVSA en medio de las presiones energéticas globales -

Financial Times

Estados Unidos y México inician una revisión del acuerdo comercial con Canadá -

Financial Times

China se une a la guerra de aplicaciones de delivery en Brasil -

Financial Times

¿Cómo cayó en crisis la apuesta de Shell por energías limpias en Brasil? -

Financial Times

Opinión FT: El triángulo del litio de América Latina ahora está en manos de la derecha