Inclusión financiera crece en Latinoamérica, pero de manera dispar: ¿en qué segmentos existen mayores brechas de bancarización?

Entre 2020 y 2023, el uso de efectivo se redujo drásticamente de un 45% a tan sólo un 21%. Esto es equivalente a la inclusión de 115 millones de personas en la región.

Miércoles 14 de junio de 2023

I

Miércoles 14 de junio de 2023

I  11:15

11:15

Comparte en:

Cada vez es menos frecuente el uso de efectivo -principalmente desde el comienzo de la pandemia- y América Latina no ha sido la excepción de esta tendencia a nivel global. Sin embargo, este crecimiento en inclusión financiera ha sido dispar en personas de bajos ingresos y habitantes que viven fuera de las grandes ciudades.

Según el reciente estudio de Mastercard y Americas Market Intelligence “Estado de la inclusión financiera después del Covid-19 en Latinoamérica y el Caribe: nuevas oportunidades para el ecosistema de pagos”, el número actualizado de consumidores que solo usan efectivo se redujo drásticamente de un 45% a tan sólo un 21% entre 2020 a 2023. Esto es equivalente a la inclusión de 115 millones de personas en la región.

Para este informe se hicieron encuestas en los mercados de Argentina, Brasil, Colombia, El Salvador, Guatemala, México y Perú; en un universo de 2.815 personas. Chile no se incluyó debido a sus altos niveles de inclusión financiera.

“Ayudar a las personas y las comunidades a subir la escalera de la inclusión financiera -del acceso al uso y más allá- es un elemento crítico en el camino a alcanzar nuevos niveles de prosperidad económica”, señaló Marcela Carrasco, vicepresidenta de Desarollo de Mercado, Inclusión Financiera para América Latina y el Caribe de Mastercard.

Acceso a productos financieros

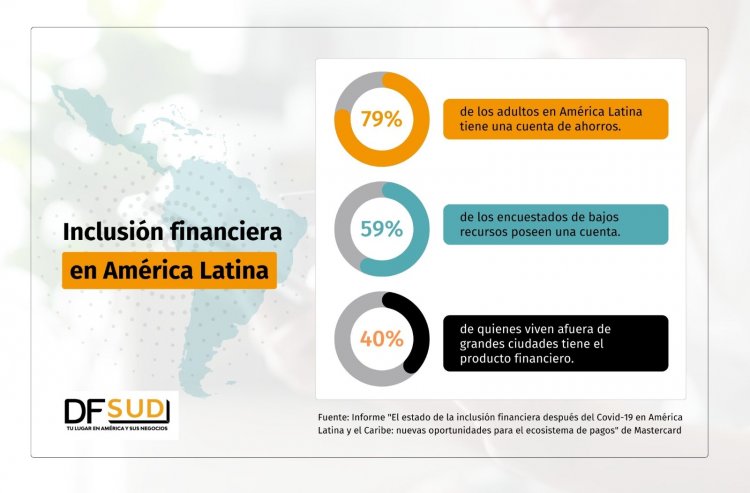

De acuerdo con el estudio, los servicios más utilizados en Latinoamérica son las cuentas bancarias y las tarjetas de débito con un 79%, mientras que la tarjeta de crédito cierra el podio con un 58%.

No obstante, existe una brecha significativa en grupos de menores ingresos y habitantes que no viven en capitales con respecto al uso de una cuenta.

En el segmento de bajos ingresos solo tienen cuentas bancarias seis de cada 10 personas, a diferencia del promedio regional que llega a ser de casi ocho de cada 10.

Una distancia más profunda es la que ocurre en los lugares rurales, donde solo el 40% de los habitantes que no viven en la capital tiene una cuenta bancaria.

Uso de efectivo

No hubo mayor diferencia entre hombres y mujeres por el uso de efectivo. En ambos casos ocurrió un descenso similar. Sin embargo, hay segmentos que muestran un desempeño menos favorable en comparación con el promedio.

Por ejemplo, alrededor de la mitad de los consumidores de bajos ingresos utilizaron efectivo para pagar la mitad o más de sus gastos, mientras que el resto de los segmentos de ingresos promediaron un 41% de uso del papel.

En el caso de los habitantes que viven en ciudades distintas a las capitales, la compra en papel moneda alcanzó niveles de un 42%, un porcentaje más alto que los ciudadanos de las principales ciudades de cada país (38%).

Rol estatal en la inclusión financiera

Los gobiernos jugaron un papel importante durante la pandemia para la promoción de la inclusión financiera y lo siguen siendo.

Según menciona el estudio, los programas de beneficios sociales relacionados con la pandemia de Covid-19 ayudaron a bancarizar a más de 40 millones de personas tan solo en Brasil, Colombia y Argentina.

En la misma línea, hubo un porcentaje no menor de encuestados que accedieron a distintos productos financieros gracias a la asistencia y/o subvención de los gobiernos durante la pandemia. Un 15% obtuvo una cuenta de ahorros gracias a la promoción del Estado, un 7% tarjetas de débito, un 9% en billeteras virtuales y un 4% en tarjetas de crédito.

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

¿Cómo cayó en crisis la apuesta de Shell por energías limpias en Brasil?

La compañía opera en el mercado brasileño bajo el grupo Raizen, la cual se encuentra en una situación desesperada tras verse afectado por una combinación de malas cosechas, altas tasas de interés e inversiones costosas, además de una deuda de 55.000 millones de reales brasileños (US$ 10.500 millones) y cuentas inundadas de números rojos,

-

Financial Times

Opinión FT: El triángulo del litio de América Latina ahora está en manos de la derecha -

Financial Times

Dueño de Banco Master es arrestado por segunda vez en medio de acusaciones de vigilancia ilegal e intimidación de críticos -

Financial Times

Grupo respaldado por BlackRock presiona para cerrar el acuerdo portuario sin los activos de Panamá -

Financial Times

La arriesgada apuesta de Claudia Sheinbaum en destronar a "El Mencho" -

Financial Times

México se ve afectado por ola de violencia tras muerte de líder de cártel por fuerzas de seguridad