Oficinas en Latinoamérica: Medellín es la ciudad con menos vacancia y Río de Janeiro se alza con la mayor disponibilidad

Según el último informe de la multinacional dedicada a servicios inmobiliarios JLL, la ciudad colombiana ocupa el lugar número dos a nivel global en cuanto a la menor cantidad de espacios disponibles; mientras que la brasileña es la segunda mundialmente con mayor disponibilidad.

Viernes 13 de diciembre de 2024

I

Viernes 13 de diciembre de 2024

I  17:00

17:00

Comparte en:

Luego de varios años complejos en el mercado de las oficinas, el horizonte pareciera haber comenzado a despejarse, según el último estudio de la multinacional dedicada a servicios inmobiliarios JLL.

Está ocurriendo una recuperación de la demanda, que crece paulatina pero sostenidamente, y de a poco está mejorando la oferta, con nuevos proyectos que comienzan a materializarse y una vacancia a la baja en casi toda la región.

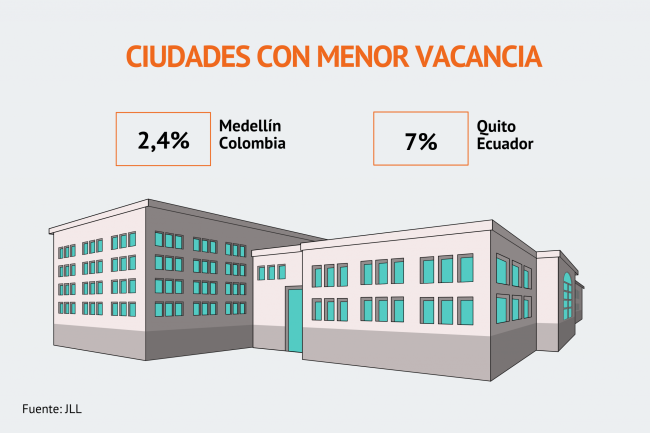

Así, hay dos ciudades que se ubican en el top 10 con menor vacancia en todo el mundo: Medellín (Colombia) y Quito (Ecuador), con un 2,4% y 7% respectivamente.

Las ciudades con menor vacancia

Entre las ciudades con menor vacancia en todo el mundo, Medellín ocupa el segundo puesto, lo que lo deja liderando la tabla en América Latina, con un 2,4% de disponibilidad, en parte debido a la ausencia de producción.

Así, el inventario de oficinas se mantuvo prácticamente sin cambios durante el primer semestre de 2024, totalizando 827.000 m2. En materia de precios, las rentas promedio siguieron una tendencia al alza y llegaron a US$ 22,5 por m2 mensualmente para los edificios de mejor calidad y US$ 18,5 por m2 al mes para los activos con estándares técnicos más bajos.

Según JLL, en caso de que la disponibilidad continúe en niveles tan bajos, se espera que las rentas continúen creciendo.

Por otro lado, más allá de la nula entrada de espacios durante 2024, se espera que la producción se incremente en los próximos años como respuesta a la escasez de espacios de calidad.

Argentina venderá participación estatal mayoritaria en transportadora eléctrica Transener

En su vecino Ecuador, es Quito la urbe que logra ubicarse entre las ciudades de menor oferta ocupando el lugar siete, y el dos en la región, con un índice total de vacancia de 7%.

En cuanto al stock, este alcanzó 710.500 m2 al término del primer semestre del año, lo que muestra un crecimiento constante "a pesar de la gran incertidumbre política que afecta al mercado".

Los precios solicitados de Clase A oscilaron entre US$ 18 por m2 y US$ 20 m2, lo que se traduce en un aumento de cerca del 12% desde 2023, impulsadas por el crecimiento de espacio flexible y una tendencia preferente por la calidad; mientras que las Clase B estuvieron entre US$ 16 por m2 y US$ 20 por m2 mensualmente.

De cara al futuro, se anticipa un crecimiento moderado y que las elecciones de 2025 reduzcan la incertidumbre, potencialmente impulsando los volúmenes de arrendamiento en 2026 y la estructuración de nuevos proyectos de oficinas que están en espera hasta el momento.

Mayor vacancia

En cuanto a la mayor vacancia en el mundo, Río de Janeiro destaca en el segundo puesto a nivel global y el primero a nivel latinoamericano con un 34,5%. Eso sí, este índice bajó un 2% este año y se aleja de su mayor nivel en 2021, cuando llegó a 38,1%.

Para los próximos trimestres se espera que continúe la tendencia bajista, "pero el mercado seguirá siendo favorable para los inquilinos durante un largo tiempo", según JLL.

Al cierre del primer semestre del año, el inventario corporativo se ubicó en 1.878.297 m2 y debido a la alta disponibilidad, no se proyectan incorporaciones al stock en los próximos años y no se han entregado propiedades desde 2018.

Con respecto a los precios promedio, cerró en más de US$ 13 por m2 y es probable que se mantengan estables, ya que hay pocas transacciones y muchas opciones disponibles de espacios, especialmente en el submercado Centro, donde se concentra la mayoría del inventario.

Asimismo, San Juan de Costa Rica, se encuentra en el tercer lugar mundialmente y en el segundo en América Latina de las ciudades con mayor disponibilidad con un 29%.

Sobre las perspectivas de crecimiento, es importante destacar el proyecto en desarrollo conocido como Popular Campus, que promete ser una adición significativa en el mercado, con una proyección de aproximadamente 18.580 m2 de espacios.

Actualmente, el inventario total alcanza los 604.000 m2, y un aspecto relevante en 2024 ha sido la ausencia de transacciones de compraventa, que se atribuye al impacto del aumento de las tasas de interés. El incremento en el costo de financiamiento ha llevado a muchos inversionistas y empresas a adoptar una postura más cautelosa, postponiendo decisiones de adquisición.

Sobre los precios, el promedio se mantuvo relativamente estable en US$ 22 por m2 por mes en el segundo trimestre de 2024.

Comparte en:

El periódico británico especializado en información económica y financiera reconocido a nivel global

¿Cómo cayó en crisis la apuesta de Shell por energías limpias en Brasil?

La compañía opera en el mercado brasileño bajo el grupo Raizen, la cual se encuentra en una situación desesperada tras verse afectado por una combinación de malas cosechas, altas tasas de interés e inversiones costosas, además de una deuda de 55.000 millones de reales brasileños (US$ 10.500 millones) y cuentas inundadas de números rojos,

-

Financial Times

Opinión FT: El triángulo del litio de América Latina ahora está en manos de la derecha -

Financial Times

Dueño de Banco Master es arrestado por segunda vez en medio de acusaciones de vigilancia ilegal e intimidación de críticos -

Financial Times

Grupo respaldado por BlackRock presiona para cerrar el acuerdo portuario sin los activos de Panamá -

Financial Times

La arriesgada apuesta de Claudia Sheinbaum en destronar a "El Mencho" -

Financial Times

México se ve afectado por ola de violencia tras muerte de líder de cártel por fuerzas de seguridad